|

Российская "Роснефть" и американская Chevron подписали 17 июня соглашение о сотрудничестве, предусматривающее совместную разработку Западно-Черноморского лицензионного участка, который включает месторождение Вал Шатского. Ресурсы лицензионного участка составляют 858 млн т нефти, из них рентабельны для извлечения - около 180 млн т.

Комментарий ГУ ИЭС

Разработка месторождения Вал Шатского является проектом

с достаточно большими рисками. Еще в 2002–2003 гг. компания

Total пыталась участвовать в разработке российского сектора

шельфа Черного моря на Валу Шатского (вместе с ЮКОСом) и

в геологоразведке на Туапсинском прогибе (с "Роснефтью").

Однако потом французская компания вышла из проекта именно

по причине его высоких рисков.

Оценки геологов выглядят довольно пессимистично. Дело в

том, что работу на месторождении осложняют большие глубины

районов с предполагаемыми залежами нефти. Так, работы будут

вестись на двух поисковых скважинах (одна из них находится

в районе Новороссийска, вторая — в районе Туапсе) на глубине

моря на участках — 1,2-2 км.

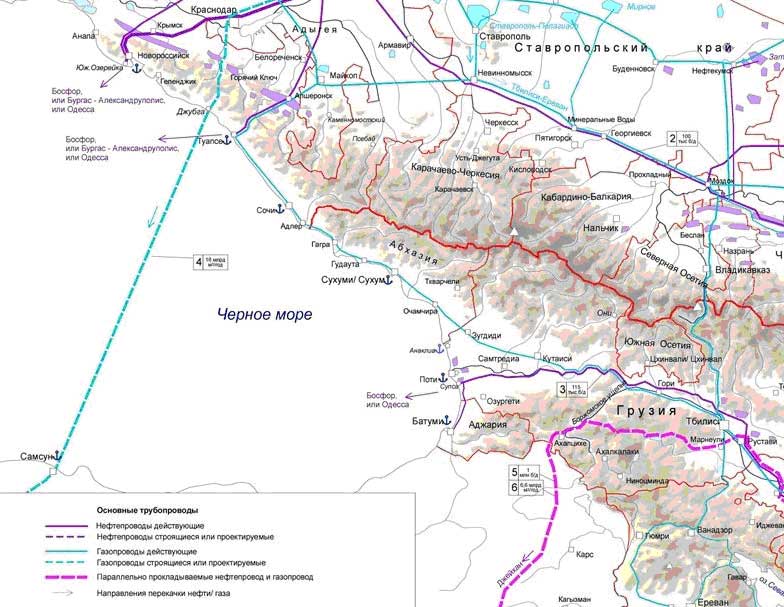

Chevron в этом месторождении заинтересовало главным образом

его выгодное географическое положение. Вблизи находится

достаточно хорошо налаженная морская инфраструктура для

осуществления поставок нефти и нефтепродуктов. Более того,

в непосредсвенной близости планируется строительство нефтепровода

Самсун — Джейхан (рис. 1). Что касается нефтеперерабатывающих

мощностей, имеется Туапсинский НПЗ, принадлежащий той же

"Роснефти".

Источник: www.neftekarta.ru.

Рис. 1 — Географические и инфраструктурные условия вблизи месторождения Вал Шатского

Помимо высоких технологических и геологических рисков сложность

заключается в необходимости достаточно больших инвестиций

в проект. Так, финансирование на начальной стадии геологоразведки

(которую возьмет на себя Chevron) составят порядка 100 млн

дол.: до 2014 г. будут пробурены две скважины. Общие инвестиции

в проект на этапе геологоразведки могут достигнуть1 млрд

дол.

При этом вряд ли российское правительство пойдет по пути

снижения налоговой нагрузки и предоставления налоговых преференций,

несмотря даже на очень высокую капиталоемкость проекта.

Судя по тому, как подобные меры выражаются в значительных

объемах недополученных средств в бюджет страны (на примере

модели пошлин для месторождений Восточной Сибири). С другой

стороны, у таких транснациональных компаний как Chevron

есть денежные фонды для таких, в определенной степени, высокозатратных

и высокорисковых проектов: компания заявляла о том, что

у нее имеется возможность привлечения средств под приемлемые

проценты.

Заметим, что тут существуют и конъюнктурные риски. Шельфовая

добыча на новых месторождениях рентабельна лишь при цене

барреля начиная от 70-80 дол. (сейчас - около 78 дол.).

Однако согласно прогнозам (прогноз ГУ ИЭС, на 01.01.2010

г.) к началу получения первых объемов нефти (2014-2015 гг.)

цена на нефть не опустится ниже 80 дол./баррель.

Между тем, для американской компании участие в разработке

Вала Шатского, если даже и не окажется удачным, является

своеобразным пропуском в Россию и может дать возможность

для участия в новых проектах на территории страны.

22.06.2010 г.

Эксперт-аналитик ГУ ИЭС

А.Д. Степанов

|